Mới đây Ngân hàng Nhà nước (NHNN) lại tiếp tục kiến nghị Chính phủ xem xét trình Quốc hội để sửa đổi bổ sung theo hướng cho phép các ngân hàng thương mại (NHTM) có vốn Nhà nước được đưa vào danh mục đầu tư công trung hạn. Cùng đó, các bộ ngành liên quan được kiến nghị bố trí nguồn để NHTM có thể tăng vốn sau khi được phê duyệt.

Mục đích tăng vốn

Một trong những mục đích chủ yếu của việc tăng vốn của các NHTM có vốn của nhà nước được cho là để đáp ứng tỷ lệ vốn an toàn tối thiểu (CAR) vốn đã tụt giảm xuống gần chạm ngưỡng hiện hành là 9%. Nếu theo tiêu chuẩn Basel II thì càng cần phải nâng vốn lên thậm chí gấp đôi hiện nay mới đạt tiêu chuẩn. Tăng vốn cũng là để mở rộng phạm vi tăng trưởng tín dụng bởi hạn mức tín dụng của cả ngân hàng nói chung và của ngân hàng cho từng khách hàng nói riêng phụ thuộc trước hết vào mức độ vốn tự có của ngân hàng.

Tuy nhiên, những lý do trên mới chỉ là xuất phát từ góc độ của từng NHTM. Ở góc độ quản lý nhà nước, NHNN nên/cần buộc các NHTM có vốn nhà nước phải tăng cường vốn tự có của họ, nhằm mục đích đảm bảo an toàn hệ thống.

Cụ thể, với tư cách là những ngân hàng có tầm quan trọng mang tính chiến lược, các NHTM có vốn nhà nước không chỉ là một công cụ chính sách thông qua đó NHNN điều tiết hoạt động của hệ thống ngân hàng thương mại, mà còn đóng vai trò là bệ đỡ giảm sốc cho hệ thống mỗi khi phải đối mặt với các cú sốc bên trong và bên ngoài. Chuyện NHNN "huy động" một số NHTM có vốn nhà nước tham gia tái cơ cấu các ngân hàng yếu kém là một minh chứng rõ cho vai trò quan trọng này của các ngân hàng nói trên.

Hơn hết, do "quá lớn nên không thể để đổ vỡ", các NHTM có vốn nhà nước – những ngân hàng đứng đầu hệ thống về quy mô tài sản trong hệ thống – cần phải luôn ở trong trạng thái khỏe mạnh để ít ra cũng không trở thành gánh nặng hỗ trợ mà đôi khi là quá sức với NHNN. Những bài học sống động từ các cuộc khủng hoảng tài chính trên thế giới được châm ngòi bởi sự đổ vỡ của một ngân hàng lớn nào đó cho thấy tầm quan trọng của việc buộc các ngân hàng lớn phải luôn duy trì trạng thái vốn lành mạnh để chống đỡ được với các bất ổn và rủi ro tín dụng mà không kéo theo sự đổ vỡ của cả hệ thống.

Trở ngại tăng vốn

Phương pháp tăng vốn đầu tiên cho NHTM có vốn nhà nước là thay đổi cơ cấu sở hữu cổ đông. Hiện tại, nhà nước là cổ đông chi phối của ba NHTM có vốn nhà nước đã cổ phần hóa là Vietcombank, Vietinbank và BIDV. Theo cách này, nhà nước có thể giảm tỷ lệ sở hữu hoặc thoái vốn nắm giữ trong 2 ngân hàng là BIDV và Vietcombank (theo quy định hiện hành) cho các cổ đông hiện hữu hoặc cổ đông mới thông qua các đợt phát hành cổ phiếu tăng vốn cho nhà đầu tư (gồm nhà đầu tư nước ngoài) và/hoặc cho công chúng. Tuy nhiên, cách này đang vấp phải trở ngại là những quy định của NHNN, gồm tiêu chuẩn lựa chọn nhà đầu tư, giá bán, thời hạn nắm giữ tối thiểu và trần sở hữu nước ngoài v.v…

NHTM có vốn nhà nước với nhà nước là cổ đông chi phối còn có một cách tăng vốn đương nhiên là nhà nước bổ sung vốn từ ngân sách, song song với việc bỏ vốn tương ứng của các cổ đông còn lại. Nhưng cách này vấp phải trở ngại là Quốc hội không đồng ý cho Chính phủ dùng ngân sách nhà nước để tăng vốn điều lệ cho các NHTM có vốn nhà nước, và không đưa nhu cầu bổ sung vốn cho các NHTM có vốn nhà nước vào danh mục đầu tư công trung hạn.

Một cách tăng vốn phổ biến khác là giữ lại lợi nhuận (không trả cổ tức) để bổ sung vốn. Nhưng cách này cũng không được chấp nhận khi Chính phủ kiên quyết yêu cầu các NHTM có vốn nhà nước phải trả cổ tức bằng tiền mặt (có thể với lý do căng thẳng ngân sách nhà nước).

Cách nào hợp lý hơn?

Rõ ràng là việc tăng vốn cho các NHTM có vốn nhà nước đã không có nhiều lựa chọn mà lựa chọn nào cũng có những mâu thuẫn nội tại. Nên giải pháp có thể thực hiện ở đây chỉ là chọn ra một cách thức tăng vốn nào đó tỏ ra có tổn hại nhỏ nhất so với các cách thức còn lại.

Hiện tại, nếu thực hiện theo kiến nghị của NHNN – dùng ngân sách nhà nước – thì giải pháp này sẽ gây ra những tổn hại như:

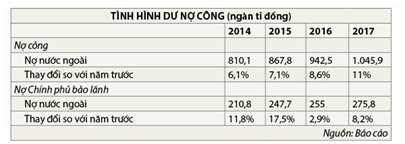

(i) Làm căng thẳng thêm thâm hụt ngân sách và nợ công/nợ nước ngoài. Dù có thể lập luận rằng bổ sung vốn từ ngân sách sẽ giúp các ngân hàng khỏe mạnh hơn, hấp dẫn hơn nên, do đó, dễ cổ phần hóa/thoái vốn hơn trong tương lai (và được giá hơn) v.v… nhưng tương lai này là quá bất định để có tính thuyết phục so với cái giá phải trả nhìn thấy ngay trước mắt là tổn hại lớn cho ngân sách đang rất khó khăn và nợ công đã sắp chạm trần.

(ii) Đi ngược lại và làm chậm tiến trình cổ phần hóa và thoái vốn nhà nước. Mặc dù việc Chính phủ trình Quốc hội xem xét cho phép NHTM có vốn nhà nước được bổ sung vốn từ ngân sách là để cho phù hợp với quy định liên quan trong Luật đầu tư công, nhưng những hành động "tháo gỡ" như vậy là tiền đề không tốt cho các doanh nghiệp nhà nước (DNNN) khác thoái thác cổ phần hóa và thoái vốn nói riêng và tính nghiêm minh của pháp luật nói chung. Trên hết, vẫn chưa thấy có lý giải thỏa đáng từ phía cơ quan quản lý tại sao lại phải dùng ngân sách nhà nước để tăng vốn cho những ngân hàng này mà không dùng những giải pháp khác (như bàn thêm ở phần dưới đây)?

Nếu bổ sung vốn thông qua thoái vốn nhà nước, tăng tỷ lệ sở hữu cổ đông phi nhà nước thì có mấy hậu quả có thể là bất lợi như sau:

(i) Nhà nước sẽ thất thu về cổ tức. Tuy nhiên, sự thất thu này chỉ đúng khi các thước đo lợi nhuận (chẳng hạn ROA và ROE) của NHTM có vốn nhà nước là cao hơn của NHTM tư nhân. Nhưng hiện tại thì điều này không hoàn toàn đúng; vẫn có nhiều NHTM tư nhân hoạt động hiệu quả hơn NHTM có vốn nhà nước. Nói cách khác, với lượng vốn nắm giữ ít hơn ở những ngân hàng tư nhân hiệu quả hơn thì nhà nước vẫn có thể thu về một lượng cổ tức không đổi, mà không nhất thiết phải đổ vốn vào NHTM có vốn nhà nước.

(ii) Nhà nước sẽ mất quyền chi phối các quyết định hoạt động trong ngân hàng, dẫn đến làm vô hiệu hóa công cụ thực thi chính sách quan trọng này đối với NHNN. Tuy nhiên, do tỷ lệ thoái vốn, nếu có, sẽ là không lớn, ít nhất trong thời gian tới đây, nên nhà nước vẫn giữ được mức ảnh hưởng có tính quyết định với những ngân hàng này. Nếu cần, nhà nước có thể thêm các điều kiện khi thoái vốn như duy trì quyền phủ quyết. Trên hết, trong cơ chế hiện nay, NHNN có nhiều quyền lực, bằng cách này hay cách khác, để buộc bất cứ một ngân hàng nào đó thực hiện chủ trương mà không cần phải duy trì tỷ lệ sở hữu nhà nước quá lớn trong các ngân hàng.

(iii) Tăng khả năng bị cạnh tranh, thôn tính và lũng đoạn của nhà đầu tư nước ngoài (gồm các ngân hàng nước ngoài) với hệ thống ngân hàng. Điều này có thể phần nào sẽ là hiện thực nếu nhà đầu tư nước ngoài được nắm giữ tỷ lệ sở hữu cao, chi phối. Nhưng thực tế và triển vọng của các NHTM có vốn nhà nước cho thấy điều này là khó xảy ra trong những năm tới, ngoại trừ với những ngân hàng yếu kém, đang được tái cơ cấu (và nhà đầu tư nước ngoài có thể sở hữu 100%). Mà những ngân hàng này, do quy mô có hạn, không phải là công cụ chính sách của NHNN, và cũng không phải là mối đe dọa tới sự an toàn và ổn định của hệ thống.

Và cuối cùng, nếu bổ sung vốn bằng cách cho phép các NHTM có vốn nhà nước được giữ lại lợi nhuận, không chi trả cổ tức (bằng tiền mặt), việc này sẽ làm ảnh hưởng ngay đến thâm hụt ngân sách. Tuy vậy, quy mô và ảnh hưởng của việc này sẽ là nhỏ hơn so với việc nhà nước phải trích ngân sách ra để trực tiếp bổ sung vốn cho ngân hàng. Và suy cho cùng, với cùng lập luận rằng bổ sung vốn ngân sách cho ngân hàng là để cho nó khỏe hơn, hiệu quả hơn nên sẽ dễ thoái vốn sau này với giá cao hơn, việc cho phép ngân hàng giữ lại lợi nhuận nhằm bổ sung vốn cũng là nhằm đạt được cùng một mục đích như vậy nhưng với phí tổn nhỏ hơn.

Tóm lại, việc cho phép NHTM có vốn nhà nước được giữ lại lợi nhuận và (kết hợp với) thoái bớt vốn nhà nước nắm giữ cho nhà đầu tư trong và ngoài nước sẽ là giải pháp hữu hiệu hơn là việc dùng ngân sách nhà nước để tăng vốn cho các ngân hàng này.