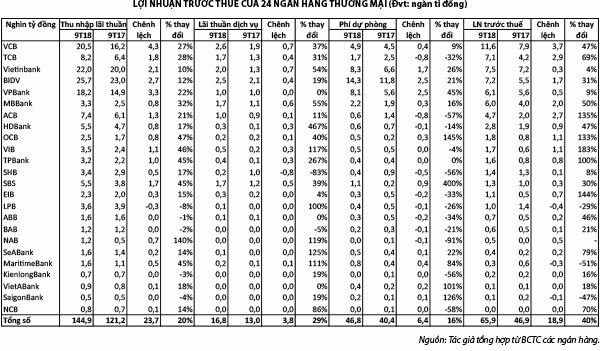

Cho đến tuần rồi đã có 24 ngân hàng thương mại cổ phần công bố báo cáo tài chính hợp nhất quí 3 và lũy kế ba quí năm 2018 trên trang web của mình. Điều nổi bật mà báo chí nêu là có đến 15 ngân hàng có lợi nhuận trước thuế chín tháng đầu năm nay từ 1.000 tỉ đồng trở lên (xem bảng). Nhiều ngân hàng trong số này đã hoàn thành kế hoạch lợi nhuận cả năm.

Ngoài ra, chỉ có ba trong 24 ngân hàng này báo lỗ, gồm LPB, Maritime Bank, và SaigonBank. Và cũng chỉ có ba ngân hàng là có mức tăng trưởng lợi nhuận trước thuế khiêm tốn ở mức một con số; 18 ngân hàng còn lại đã ghi nhận mức tăng trưởng lợi nhuận lên đến hai và thậm chí ba con số. Tính gộp lại, 24 ngân hàng này có tổng lợi nhuận trước thuế tăng tới 40% so với cùng kỳ, đạt 66.000 tỉ đồng.

Thu nhập lãi thuần tăng mạnh

Nguyên nhân cải thiện mạnh lợi nhuận trước thuế của các ngân hàng, có thể chỉ ra đầu tiên là thu nhập lãi thuần đã tăng mạnh ở nhiều ngân hàng.

Cụ thể, thu nhập lãi thuần (tức là thu nhập lãi - chi phí lãi) của 24 ngân hàng tăng 24.000 tỉ đồng so với năm trước (tăng 20%). Một số ngân hàng ghi nhận mức tăng ở chỉ tiêu này rất mạnh như NAB (140%), OCB (47%), VIB (46%), TPBank, SBS, và Maritime Bank (đều tăng 45%). Tuy vậy, vẫn có đến 5/24 ngân hàng ghi nhận tăng trưởng âm ở chỉ tiêu này.

Thu nhập lãi của 24 ngân hàng đạt 361.000 tỉ đồng trong chín tháng đầu năm nay (số liệu này không báo cáo trong bảng dưới), tăng tới 18% so với cùng kỳ năm ngoái. Trong khi đó, chi phí lãi của 24 ngân hàng này tăng chậm hơn một chút, ở mức 17%, đạt 305.000 tỉ đồng. Nhờ đó, thu nhập lãi thuần đã được cải thiện ở mức như đã thấy (tăng 20%). Những số liệu này cũng cho thấy sự chênh lệch lãi suất cho vay và huy động (NIM) đã rộng hơn so với năm ngoái ở phần lớn các ngân hàng. Nói cách khác, dù lãi suất huy động có xu hướng tăng những tháng gần đây nhưng lãi suất cho vay của nhiều ngân hàng có thể đã tăng nhanh hơn thế, góp phần chủ yếu cải thiện lợi nhuận trong chín tháng đầu năm.

Lãi thuần từ hoạt động dịch vụ cũng tăng mạnh

Tuy khoản mục này chỉ đóng góp khiêm tốn về mặt tuyệt đối vào lợi nhuận trước thuế của các ngân hàng (tăng 3.800 tỉ đồng) nhưng về mặt tương đối nó đã tăng tới 29% so với cùng kỳ năm trước. Lý do là, tương tự như thu nhập và chi phí từ lãi nói trên, thu nhập từ hoạt động dịch vụ của 24 ngân hàng đã tăng trưởng nhanh hơn chi phí cho các hoạt động này (tương ứng là 27% và 25% trong chín tháng đầu năm nay).

Và tuy là tương đối nhỏ về số tuyệt đối, nhưng với nhiều ngân hàng, như VietinBank, MBBank, HDBank, TPBank, SBS, và Maritime Bank thì đóng góp tăng lên từ các hoạt động dịch vụ chiếm đến 30% hoặc hơn trong phần gia tăng về lợi nhuận trước thuế năm nay.

Chi phí dự phòng tăng chậm hơn

Trong lúc lãi thuần cho vay và lãi thuần từ hoạt động dịch vụ tăng mạnh thì chi phí dự phòng của 24 ngân hàng cũng tăng nhưng với tốc độ chậm hơn. Cụ thể, 24 ngân hàng này có tổng chi phí dự phòng là 47.000 tỉ đồng, tăng 16% so với cùng kỳ năm ngoái. Nhờ đó, lợi nhuận trước thuế của nhiều ngân hàng đã được cải thiện mạnh. Đặc biệt có những ngân hàng như TCB, ACB, SHB, ABB và BAB hoặc là có mức trích lập dự phòng giảm nên đã cải thiện đáng kể lợi nhuận trước thuế, hoặc là mức giảm trích lập dự phòng thậm chí còn lớn hơn cả lợi nhuận trước thuế của chúng.

Phân tích riêng về các ngân hàng thuộc tốp 5

Ở đây người viết chọn ra năm ngân hàng lớn nhất về con số lợi nhuận trước thuế (chiếm tỷ trọng 48% trong phần gia tăng lợi nhuận trước thuế của 24 ngân hàng) để thấy rõ hơn lý do chính đằng sau sự cải thiện lợi nhuận.

Với VCB, thu nhập lãi thuần đạt 4.300 tỉ đồng (tăng 27%) là yếu tố đóng góp chủ chốt cho kết quả tăng 3.700 tỉ đồng lợi nhuận trước thuế. Phần tăng lên về lãi thuần thu từ các hoạt động dịch vụ (700 tỉ) dùng để bù đắp cho phần tăng lên về trích lập dự phòng (400 tỉ). Có thể nói ngân hàng này đã khá thành công trong việc đẩy mạnh tín dụng với NIM được cải thiện mạnh (điều này được thể hiện ở chênh lệch giữa tốc độ tăng thu nhập lãi và chi phí lãi lớn trong kỳ, tương ứng là 20% và 14%).

Không chỉ giống VCB ở khía cạnh NIM (với tốc độ tăng thu nhập lãi thuần cao, 28%, tăng 1.800 tỉ), TCB còn ghi nhận mức giảm lớn trong trích lập dự phòng (800 tỉ), kèm với mức gia tăng đáng kể trong lãi thuần từ hoạt động dịch vụ (400 tỉ). Đây là những yếu tố chính làm lợi nhuận trước thuế tăng 2.900 tỉ đồng.

Với VietinBank, lợi nhuận trước thuế tăng khiêm tốn (4%, hay 300 tỉ) là bởi chi phí dự phòng đã tăng mạnh (26%, hay 1.700 tỉ), trong khi thu nhập lãi thuần cũng chỉ tăng 10% (2.100 tỉ), thuộc hàng thấp nhất trong số 24 ngân hàng (trừ những ngân hàng tăng trưởng âm) phản ánh NIM tăng trưởng chật vật hơn so với các ngân hàng khác.

Tương tự với VietinBank, đáng chú ý là thu nhập lãi thuần (tăng 12%, hay 2.700 tỉ) chỉ đủ để bù đắp trích lập dự phòng đã tăng lên mạnh trong kỳ (tăng 2.500 tỉ, lớn nhất trong 24 ngân hàng). Sự cải thiện về lợi nhuận trước thuế của ngân hàng này (tăng 1.700 tỉ) đến từ kinh doanh và đầu tư chứng khoán và những nguồn khác. Do đó, ngân hàng này đã có một năm tăng trưởng không mấy suôn sẻ và bền vững, dù lợi nhuận vẫn tăng mạnh.

Cuối cùng, với VPBank, chi phí trích lập dự phòng lớn (tăng 2.500 tỉ) đã “nuốt” phần lớn thu nhập lãi thuần (tăng 22%, +3.300 tỉ), trong khi lãi thuần từ hoạt động dịch vụ gần như không thay đổi trong kỳ, dẫn đến mức tăng trưởng lợi nhuận trước thuế chỉ đạt 9%.

Tóm lại, phân tích ở trên cho thấy đã có nhiều ngân hàng đạt được con số (tăng trưởng) lợi nhuận ấn tượng trong chín tháng đầu năm. Tuy nhiên, nếu so sánh với cùng kỳ năm trước thì có nhiều ngân hàng, nhất là những ngân hàng lớn vẫn đang chật vật cải thiện NIM trong khi trích lập dự phòng lại tăng mạnh, cho thấy sự cải thiện lợi nhuận chưa bền vững.

No comments:

Post a Comment