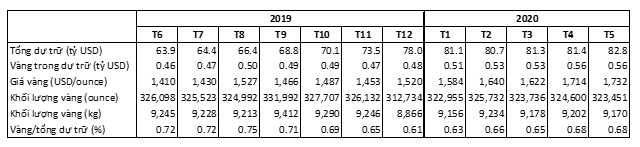

Tỷ giá USD/VND đã

diễn biến khá kịch tính và đầy bất ngờ trong năm nay. Bắt đầu là cơn sóng nhỏ hồi

tháng 2 khi dịch Covid-19 bắt đầu lây lan ra thế giới rồi đột ngột bùng lên từ

giữa tháng 3 khi bệnh dịch lan rộng. Nhưng kể từ đỉnh sóng cuối tháng 3, tỷ giá

đã lao dốc liên tục và hiện đang đi ngang quanh mức 23.175 là mức giá mua giao

ngay của Ngân hàng Nhà nước (NHNN). Mức này là mức thấp nhất trong vòng 2 năm kể

từ tháng 7/2018.

Đã có một số lý

do được đưa ra để giải thích cho sự mạnh lên của tiền đồng kể từ tháng 3 năm

nay, trong đó có lý do Việt Nam hầu như đạt trạng thái xuất siêu liên tục trong

thời gian qua và ở mức kỷ lục gần đây (trên 8 tỷ USD). Tuy nhiên, một trong những

lý do chính cần kể đến là sự suy yếu không ngừng nghỉ của USD so với các đồng

tiền khác trên thế giới.

US Dollar Index,

chỉ số đo lường biến động giá của USD so với đồng tiền của 6 đối tác thương mại

chủ chốt của Mỹ gồm EU, Thụy Sĩ, Nhật, Canada, Anh và Thụy Điển, đã tụt giảm từ

mức đỉnh điểm 102,82 vào ngày 20/3 xuống còn 93,2 vào ngày 21/8. Đây cũng là mức

đáy trong vòng hơn 2 năm trở lại đây.

USD suy yếu không

chỉ đối với rổ 6 đồng tiền chủ yếu của phương Tây mà còn với cả các đồng tiền

có mức độ giao dịch đáng kể ở châu Á như được thể hiện qua chỉ số JPMorgan Asia

Dollar Index. Chỉ số này cũng gia tăng từ mức đáy 100,3 của một năm qua vào

ngày 23/3 lên 103,99 vào ngày 21/8.

Như vậy, có thể nói sự suy yếu của

USD diễn ra trên diện rộng, phạm vi toàn cầu và không phải là một hiện tượng nhất

thời, chỉ diễn ra trong vòng 1 tuần hay 1 tháng. Sự suy yếu này hiển nhiên gắn

liền với những đợt, những gói cứu trợ kinh tế vô tiền khoáng hậu hàng nghìn tỷ

USD được Fed bơm ra bắt đầu từ đầu tháng 4 so với những gói cứu trợ vài chục,

vài trăm tỷ USD của các đối tác của Mỹ. Một số nhà quan sát cho rằng hiện tượng

suy yếu của USD trong năm nay là mang tính chu kỳ chứ không phải tính cơ cấu

nên dự báo USD sẽ tiếp tục suy yếu trong thời gian tới, với US Dollar Index tụt

giảm sâu xuống dưới mức 90.

Quay

trở lại với tỷ giá USD/VND. Sự lao dốc và đi ngang gần đây của tỷ giá có thể

nói là kết quả chủ yếu của việc NHNN đã hạn chế tốc độ tăng cung tiền dù nhu cầu

kích thích kinh tế qua nới lỏng tiền tệ là rất lớn trong bối cảnh Fed đã và rất

sẵn sàng bơm tiền (USD) ồ ạt để vực dậy nền kinh tế của họ.

Xuất

siêu của Việt Nam có lẽ đóng vai trò không quan trọng trong việc củng cố tỷ

giá. Bởi trong vòng vài năm nay Việt Nam cũng đã thiết lập được trạng thái xuất

siêu vài tỷ USD nhưng tỷ giá vẫn nhiều phen thoát khỏi vòng cương tỏa của NHNN,

bất chấp những đợt mạnh tay bán ra USD nhằm can thiệp thị trường của NHNN.

Ít

nhất trong các tháng còn lại của năm nay, có thể dự đoán rằng các vấn đề nội tại

của hệ thống y tế của Mỹ và bản chất phục vụ vì lợi nhuận của nó sẽ tiếp tục cản

trở nước Mỹ trong cuộc chiến chống Covid-19. Theo đó sẽ là những hậu quả kéo

dài như lạm phát thấp và thất nghiệp cao, buộc Fed phải luôn trong trạng thái

bơm thêm tiền cho nền kinh tế và các chương trình cứu trợ của Chính phủ Mỹ.

Trong

khi đó, nhiều nước trong khu vực và trên thế giới với trạng thái ngân sách lành

mạnh và sự mở cửa trở lại của nền kinh tế trơn tru đã làm tăng thêm sự hấp dẫn

của đồng bản tệ của mình, kích thích nhà đầu tư tiếp tục rời bỏ USD, duy trì

tình trạng suy yếu của USD so với nhiều bản tệ khác.

Trong

bối cảnh và triển vọng như vậy, nếu NHNN tiếp tục duy trì chính sách tiền tệ nới

lỏng thận trọng như hiện nay thì hầu như chắc chắn là tỷ giá USD/VND sẽ tiếp tục

ổn định ở quanh mức chốt chặn dưới của NHNN.

Một điểm đáng lưu tâm là ngoài sự lên giá của VND so với USD – một xu thế gần như tất yếu, VND cũng có thể đã và sẽ lên giá so với một số bản tệ của các đối thủ cạnh tranh và đối tác thương mại chủ chốt của Việt Nam, là những nước có xu hướng gắn giá trị bản tệ (peg) với USD. Sự lên giá, nếu quá nhiều, của VND với USD và các bản tệ này sẽ làm suy giảm tính cạnh tranh của hàng hóa và dịch vụ của Việt Nam không chỉ trên thị trường xuất khẩu thế giới mà ngay trên lãnh thổ Việt Nam. Bởi vậy, NHNN cần theo dõi và có những điều chỉnh cần thiết để hạn chế sự lên giá này, với tham chiếu chủ chốt là lạm phát của Việt Nam.