Mấy tuần nay chứng

kiến giá vàng thế giới và trong nước tăng liên tục, đạt hết đỉnh cao này đến đỉnh

cao khác. Trước tình hình này, Ngân hàng Nhà nước (NHNN) mới đây đã lên tiếng

cho biết sẽ tiếp tục theo dõi sát diễn biến giá vàng trên thị trường. Nếu có diễn

biến bất thường, NHNN sẽ có các giải pháp và đủ nguồn lực để bình ổn thị trường.

Câu hỏi được đặt

ra ở đây là, nếu can thiệp vào thị trường vàng trong nước thì NHNN sẽ dùng những

giải pháp và nguồn lực nào?

Giải pháp đầu

tiên có thể nghĩ đến đương nhiên sẽ là xuất vàng từ quỹ dự trữ ngoại hối quốc

gia để tăng cung vàng nhằm mục đích hạ nhiệt giá vàng trong nước. Nhưng liệu

NHNN có thể xuất được bao nhiêu vàng từ nguồn này để bình ổn thị trường?

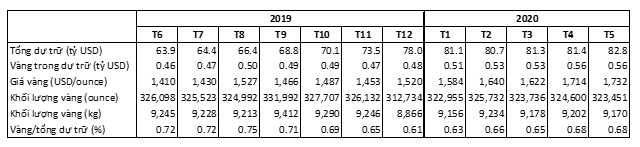

Để trả lời câu hỏi

này, cần xem NHNN có khoảng bao nhiêu vàng trong dự trữ ngoại hối của họ. Theo

số liệu từ CEIC (1), đến tháng 5/2020, NHNN có 560 triệu USD giá trị vàng nằm

trong quỹ dự trữ ngoại hối của mình. Con số này tăng khoảng 100 triệu USD so với

hồi tháng 6/2019 như bảng dưới đây.

Dựa trên giá vàng

quốc tế tính theo USD/ounce (2) vào ngày giao dịch cuối mỗi tháng, ta tính được

khối lượng ounce vàng mà NHNN đang nắm giữ trong quỹ ngoại hối của mình. Đến

tháng 5/2020 thì lượng vàng này là 323,5 nghìn lượng. Quy đổi ra kg thì lượng

vàng mà NHNN có trong tay tính đến tháng 5/2020 là hơn 9 tấn một chút. Lượng

vàng này khá ổn định trong suốt một năm qua, quanh quẩn 9,1-9,2 tấn. Điều này

chứng tỏ rằng khối lượng vàng vật chất trong dự trữ ngoại hối của NHNN không

tăng; giá trị vàng nắm giữ tăng lên chủ yếu là nhờ giá vàng thế giới tăng.

Sự ổn định tương

đối về lượng này còn được thể hiện ở tỷ trọng giá trị vàng nắm giữ trên tổng

giá trị dự trữ ngoại hối của NHNN (dòng cuối cùng ở bảng trên), quanh quẩn

trong khoảng 0,61% đến 0,75%. (Tổng giá trị ngoại hối hàng tháng của Việt Nam

cũng được lấy từ nguồn CEIC (3)).

Trở lại với câu hỏi

NHNN có thể xuất được bao nhiêu vàng trong dự trữ ngoại hối của mình để can thiệp

vào thị trường trong nước. Từ bảng trên, về nguyên tắc, đương nhiên là NHNN có

thể xuất toàn bộ số vàng mình đang có trong tay, tức khoảng hơn 300 nghìn lượng

hay 9 tấn vàng.

Nhưng lưu ý rằng

các ngân hàng trung ương trên thế giới thường có, duy trì một tỷ lệ nhất định của

từng loại tài sản có trong quỹ dự trữ ngoại hối của mình, gồm các loại ngoại tệ

mạnh, Quyền rút vốn đặc biệt từ IMF, vàng, và một số loại tài sản khác (trong từng

thời kỳ). Mục đích một phần là để đa dạng hóa danh mục tài sản cũng như tính đến

biến động rủi ro của từng loại tài sản trong từng thời kỳ.

Cũng từ bảng trên

cho thấy dường như NHNN duy trì một tỷ trọng vàng trên tổng dự trữ ngoại hối

tương đối thấp và ổn định (0,61%-0,75%) trong suốt một năm qua tính đến tháng

5/2020.

Do đó, nếu giả sử

NHNN muốn xuất vàng trong kho dự trữ để can thiệp thì lập tức tỷ lệ nắm giữ

vàng sẽ sụt xuống thấp hơn mức mục tiêu mà họ đặt ra. Điều này buộc NHNN nếu có

muốn xuất vàng thì cũng chỉ có thể xuất ở một mức độ rất nhỏ, chỉ khoảng 0,14%

của dự trữ ngoại hối, tương đương 1,9 tấn vàng. Lúc đó, tỷ trọng vàng trong dự

trữ ngoại hối sẽ tụt xuống đến mức thấp nhất có được trong 1 năm qua là 0,61%

mà ở đây ta cứ tạm cho là mức an toàn tối thiểu về vàng NHNN cần nắm giữ.

Như vậy,

có thể thấy dù có muốn can thiệp bằng cách dùng vàng trong quỹ dự trữ ngoại hối

của mình thì NHNN cũng chỉ có thể can thiệp với một nguồn lực không đáng kể so

với nhu cầu nắm giữ của dân chúng khi trong nước lên cơn sốt vàng.

Cách thứ hai để

NHNN can thiệp vào thị trường vàng trong nước tất nhiên sẽ là dùng USD hiện có

trong quỹ dự trữ ngoại hối để nhập vàng từ thị trường quốc tế. Nhưng cách này sẽ

làm hao hụt dự trữ ngoại hối, vốn là một điều khá nhạy cảm, có thể thấy được

trong những thời điểm mà NHNN phải cân nhắc có can thiệp ổn định tỷ giá USD/VND

hay không. Bên cạnh đó, dự trữ ngoại hối của Việt Nam tuy đã tăng mạnh về giá

trị nhưng thực ra cũng chỉ tương đương với hơn 3 tháng nhập khẩu là mức khuyến

cáo tối thiểu cần duy trì.

Sự cần thiết phải

dùng USD trong quỹ dự trữ ngoại hối để can thiệp vào thị trường vàng trong nước

càng phải được cân nhắc hơn khi rủi ro về tỷ giá VND vẫn còn nguyên đó, dù đã

phần nào lắng dịu trong thời gian hiện tại nhờ xuất siêu và sự yếu đi của USD

trên thị trường tiền tệ quốc tế. Nếu không may mà cùng một lúc NHNN phải xuất

USD để bình ổn cả hai thị trường (vàng và ngoại tệ) thì rõ ràng

đây không phải là kịch bản được mong chờ.

Có một cách can

thiệp vào thị trường vàng khác là NHNN để cho doanh nghiệp trực tiếp nhập khẩu

vàng nhiều hơn. Nhưng cách này tuy có giúp NHNN tránh được việc phải trực tiếp

dùng nguồn lực vàng, USD của mình để can thiệp thị trường vàng trong nước, nó vẫn

gián tiếp làm căng thẳng thị trường ngoại hối trong nước khi doanh nghiệp phải

mua gom USD để nhập vàng.

Để tránh tác động

không mong muốn này thì vàng trong nước cần được để cho xuất ngược ra thị trường

thế giới, thu về USD bù đắp sự tụt giảm cung USD trong nước. Thời điểm xuất ngược

vàng này có thể diễn ra khi khi giá vàng trong nước đã dịu xuống, không còn

chênh lệch lớn so với thế giới. Khi đó, doanh nghiệp nhập khẩu vàng trước đó đã

thu lãi từ bán vàng trong nước với giá cao, nay sẽ mua lại vàng với giá thấp

hơn để bán ra thị trường thế giới, thu về USD (và đổi ra VND nếu muốn).

Hoặc khi thị trường

ngoại hối trong nước nóng lên, giá USD tăng, doanh nghiệp kinh doanh vàng lúc

này có thể thu gom vàng trong nước xuất ra thế giới để thu USD về bán lại trong

nước với giá tăng lên, do đó sẽ bù đắp cho việc nếu có phải mua vàng trong nước

với giá cao.

Cả hai động thái

mua gom vàng trong nước và xuất khẩu ra nước ngoài để thu về USD nhằm ổn định

thị trường ngoại hối trong nước như nói trên đều đòi hỏi NHNN phải thay đổi một

loạt chính sách chủ chốt về quản lý ngoại hối và vàng của họ như hiện nay, gồm

tự do hóa kinh doanh và lưu chuyển ngoại tệ và vàng (trong và ngoài nước). Đây

là điều mà trong thời gian ít nhất vài năm nữa sẽ khó mà xảy ra. Như vậy, đồng

nghĩa với đó là khả năng can thiệp vào thị trường vàng của NHNN sẽ càng hạn hẹp

hơn nữa.

No comments:

Post a Comment