https://thesaigontimes.vn/nhieu-chinh-sach/

Kinh tế Việt Nam đã và đang trải qua những thăng trầm lớn trong mấy năm qua và hướng đến một trạng thái bình thường mới. Gánh trên vai nhiều trọng trách trong tâm thế chịu sức ép từ nhiều phía phải hành động theo các hướng thậm chí trái ngược, mâu thuẫn với nhau, Ngân hàng Nhà nước (NHNN) đến thời điểm này đã tạo dựng một thế cân bằng vĩ mô mới dựa trên sự thỏa hiệp ở mỗi nơi, mỗi lĩnh vực một ít.

Về lạm phát, tuy

NHNN đã phần nào ngăn chặn được tình trạng lạm phát tăng vọt lên như ở nhiều nước

trên thế giới nhưng lạm phát ở Việt Nam cũng không thể gọi là thấp được đến thời

điểm hiện tại, và vẫn phải đối mặt với rủi ro lạm phát cao hơn trong những

tháng cuối năm và sang đến năm sau.

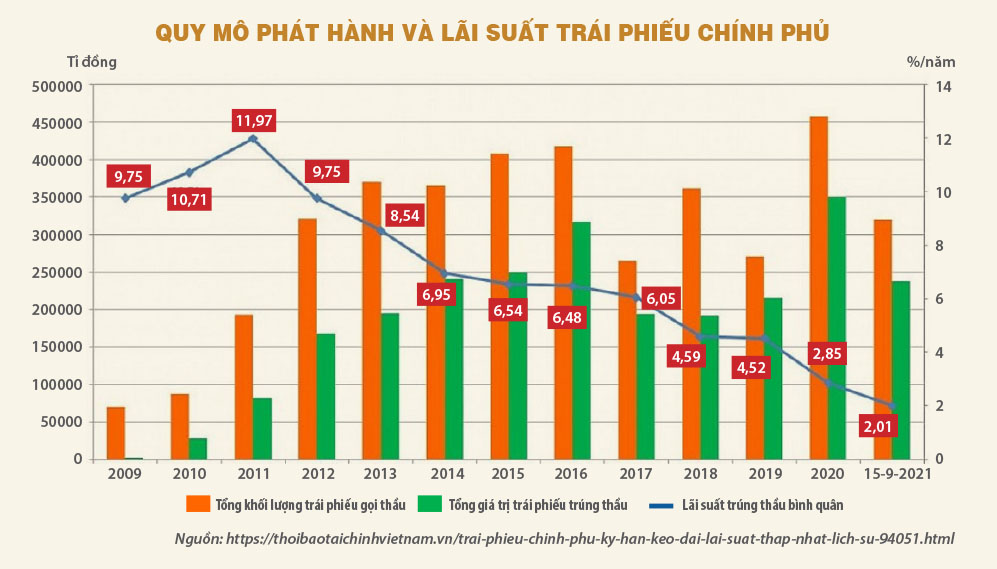

Về lãi suất,

chính sách tiền tệ “thận trọng, linh hoạt” của NHNN tuy đã hạn chế được đà tăng

lãi suất mạnh như ở nhiều nước nhưng thực tế thì mặt bằng lãi suất đã tăng lên

trở lại hoặc hơn trước thời điểm đại dịch. Các lãi suất điều hành chưa tăng

nhưng điều này đơn giản là do NHNN chưa muốn công bố chính thức, trong khi trên

thị trường liên ngân hàng, thị trường mở, thị trường tái chiết khấu tín phiếu,

lãi suất mà NHNN áp dụng với các ngân hàng thương mại trong các giao dịch liên

quan đã tăng vọt.

Cũng tương tự vậy

là về tỷ giá, tuy đã không tăng nhanh và mạnh như với các bản tệ khác đến hàng

chục % nhưng tỷ giá USD/VND cũng đã tăng tới 3,9% so với cuối năm trước (số liệu

từ xe.com) và không thể gọi là “ổn định” được. Tất nhiên, sự mất giá “có chừng

mực” này của tiền đồng đã phải đi kèm với cái giá là lãi suất tiền đồng đã tăng

lên như nói ở trên, còn quỹ dự trữ ngoại hối quốc gia thì đã hao hụt mạnh hàng

chục tỷ đô la trong các đợt can thiệp vào thị trường ngoại hối vừa qua của

NHNN.

Nhìn chung, một

cách công bằng và khách quan, chính sách và phản ứng của NHNN cho đến nay tuy

không phải tối ưu nhưng là điều có thể chấp nhận được, đặc biệt khi chúng ta đặt

mình vào vị trí khá “tế nhị” của NHNN với nhiều sức ép tứ phía. Trong Hội nghị

về giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng hôm

12/9, bất chấp vẫn có những gam mầu... không sáng như nêu trên, hoạt động điều

hành của NHNN vẫn được đánh giá cao bởi Thủ tướng Chính phủ và nhiều chuyên gia

trong và ngoài nước với những từ như “điều hành rất chắc tay”, “nghệ thuật điều

hành”, “đang đi đúng hướng”...(1).

Tuy nhiên, cũng

trong hội nghị trên có một số ý kiến và nhận định của một vài chuyên gia kỳ cựu

không chỉ khác biệt mà còn, đáng nói hơn, tạo ra không ít “nhiễu” về đường hướng

chính sách đến mức người nghe không biết phải hiểu và làm thế nào cho đúng.

Có vị chuyên gia

lập luận rằng chắc chắn ngày 21/9 này Mỹ sẽ tiếp tục tăng lãi suất mà mục đích,

suy cho cùng, là phục vụ cho việc tăng tỷ giá. Vì thế vị này cho rằng Việt Nam

cần tiếp tục kiên định sự ổn định của tỷ giá, và nhấn mạnh rằng “Nếu không cho

đồng Việt Nam tăng giá thì thôi chứ không để cho đồng Việt Nam giảm giá”.

Cái sai của vị

chuyên gia này là mục đích tăng lãi suất của Mỹ. Nó hiển nhiên chỉ là để kiềm

chế lạm phát tăng vọt ở nước này, chứ không phải là để tăng tỷ giá, bởi hầu như

các đời Tổng thống Mỹ đều hiểu cái giá phải trả khi đô la Mỹ lên giá và thường

áp đặt nhiều biện pháp trừng phạt các quốc gia đối tác thương mại lớn có đồng bản

tệ bị mất giá một cách bất thường so với đô la Mỹ.

Cái sai nữa là

cho rằng tiền đồng vẫn đang ổn định và cần tiếp tục kiên định sự ổn định này.

Thực tế thì, như đã nói, tiền đồng tuy mất giá không mạnh như các bản tệ khác

nhưng cũng đã yếu đi tới 3,9%, và ở mức độ này thì không thể nào gọi đó là sự ổn

định được.

Đáng nói hơn cả

là cái ý “không để tiền đồng tăng giá thì thôi chứ không để mất giá”. Chắc

không mấy người hiểu được lý do tại sao phải để tiền đồng tăng giá mới là tốt, tối

ưu, trừ khi người đó cũng quan niệm, một cách sai lầm, rằng bản tệ mạnh lên

(tăng giá so với đô la Mỹ) mới là thể hiện sức mạnh kinh tế, tính cạnh tranh của

quốc gia.

Tương tự, nếu coi

việc để tiền đồng mất giá là một tai họa, một thất bại chính sách thì chẳng những

vị chuyên gia này đang phủ nhận thành quả của NHNN về điều hành tỷ giá như được

Thủ tướng và các chuyên gia tán dương, mà còn chính là cổ xúy cho việc “chơi tất

tay” để bảo vệ tỷ giá đến đồng dự trữ ngoại tệ cuối cùng và/hoặc lãi suất cao đến

mức thắt cổ, nếu cần, trong bối cảnh áp lực tỷ giá đang ngày càng tăng lên như

hiện nay. Nếu không làm vậy thì có cách nào khác để kiên quyết bảo vệ tỷ giá,

thưa chuyên gia?

Có vị chuyên gia

khác trong hội nghị thì cho rằng "Bơm tiền hay không bơm tiền ra đều phải

căn cứ vào nợ xấu. Không bơm tiền chưa chắc đã giảm nợ xấu. Nếu chúng ta bơm tiền

ra đúng đối tượng, cho những doanh nghiệp tốt, dự án tốt thì vẫn xử lý giúp cho

ngành ngân hàng trong điều kiện hiện nay".

Có thể nói đây

cũng là một ý kiến rất... gây nhiễu, không chỉ vì nó đi ngược lại những hiểu biết

thông thường về kinh tế học (về chuyện bơm tiền phải căn cứ vào nợ xấu), sai lầm

về khái niệm (chỉ có ngân hàng trung ương mới có chức năng bơm tiền, chứ không

phải là chính phủ, hay đầu tư công), mà còn làm cho người nghe bối rối với câu

hỏi, rốt cục thì cần phải làm gì, thế nào mới là đúng?

Có lẽ rồi đây các

hội nghị cần đi vào thực chất và hiệu quả bằng cách thanh lọc để hạn chế không

chỉ các ý kiến chung chung, nói đâu cũng đúng nhưng không tạo ra chút giá trị

thặng dư gì, và đặc biệt là những loại ý kiến vừa sai vừa làm rối thêm cho nhà

điều hành.

----

(1)

https://cafef.vn/kien-dinh-dieu-hanh-chinh-sach-tien-te-than-trong-linh-hoat-20220913153513831.chn