Kể từ lúc chiến

tranh thương mại Mỹ-Trung có dấu hiệu sẽ nổ ra, chứng khoán của các thị trường

mới nổi đã tụt giảm mạnh, không chỉ ở Thổ Nhĩ Kỳ và Trung Quốc, là hai nước mục

tiêu của cuộc chiến thương mại và ngoại giao của chính quyền Trump. Thị trường của

các nước mới nổi và đang phát triển khác như Argentina, Indonesia, Ấn Độ và cả

Việt Nam cũng chịu chung tình cảnh.

Tuy được không ít

người cho rằng Việt Nam sẽ được hưởng lợi từ cuộc chiến thương mại Mỹ-Trung,

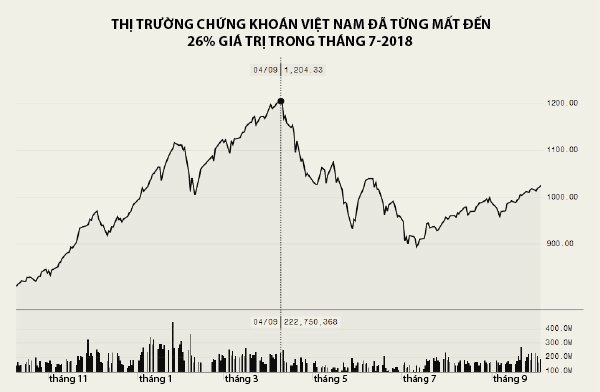

nhưng thực tế khi cuộc chiến này nổ ra VnIndex đã có thời điểm mất tới 26% giá

trị so với đỉnh điểm 1.204 đạt được vào ngày 9/4 năm nay (xem hình). Tuy đã có

sự phục hồi nhưng VnIndex hiện vẫn còn thấp hơn đỉnh điểm này tới 15%.

Chiến tranh

thương mại ảnh hưởng tiêu cực đến thị trường chứng khoán là điều đáng lo ngại.

Nhưng, điều đáng lo ngại không kém là gánh nặng nước ngoài ở các thị trường mới

nổi có thể gây ra những cuộc khủng hoảng nợ nghiêm trọng trong bối cảnh có chiến

tranh thương mại. Những cuộc khủng hoảng nợ trước đây thường gây ra hậu quả lớn

hơn nhiều so với khủng hoảng chứng khoán.

Nợ doanh nghiệp của

ở các nền kinh tế mới nổi và đang phát triển hiện đã vượt xa mức trước khi xảy

ra cuộc khủng hoảng tài chính toàn cầu năm 2008. Rủi ro đi kèm với thực tế này

là nợ doanh nghiệp cao sẽ đe dọa ổn định tài chính và làm suy yếu nghiêm trọng

bảng cân đối tài sản của các ngân hàng. Những rủi ro này hiển hiện rõ ở Đông Á,

nơi có tăng trưởng kinh tế cao nhưng thường dựa trên mức vay nợ cao.

Hành động của

chính quyền Trump càng tạo thêm điều kiện để cuộc khủng hoảng nợ xảy ra nhanh

hơn, nguy hiểm hơn. Chiến tranh thương mại (và ngoại giao) làm các nhà đầu tư

phải rút vốn khỏi thị trường chứng khoán của các nước mới nổi, làm cho các

doanh nghiệp vốn không tiếp cận được tín dụng ngân hàng nên phải huy động vốn từ

thị trường chứng khoán sẽ bị ảnh hưởng. Họ không thể huy động vốn mới để đáo hạn

nợ cũ nữa. Đến lượt mình, các doanh nghiệp này lại làm ảnh hưởng đến các doanh

nghiệp liên đới, là khách hàng vay tín dụng từ hệ thống ngân hàng, nên sẽ kéo

theo nạn nhân mới là các ngân hàng khi khách vay không trả được nợ. Theo đó là

một cuộc khủng hoảng nợ có thể xảy ra bất cứ lúc nào.

Nguy cơ của một

cuộc khủng hoảng nợ kèm với việc Mỹ đánh thuế cao lên hàng nhập khẩu vào Mỹ (và

ngược lại, các nước khác như Trung Quốc có biện pháp tương tự trả đũa đối với Mỹ)

và triển vọng thương mại toàn cầu chậm lại sẽ làm suy giảm mạnh lòng tin và tạo

tâm lý bi quan trong giới đầu tư toàn cầu. Cuộc khủng hoảng nợ tại các nền kinh

tế mới nổi và đang phát triển vì thế sẽ lan rộng ra cả những nền kinh tế phát

triển.

So với những nền

kinh tế tăng trưởng nhanh và có mức nợ doanh nghiệp cao ở châu Á được cho là dễ

bị tổn thương bởi cuộc khủng hoảng nợ, Việt Nam không phải là ngoại lệ. Mức nợ

nước ngoài của doanh nghiệp trên GDP ở Trung Quốc là 6,3%, Hàn Quốc là 15,1%,

Malaysia là 11,7%, Thái Lan là 9,5%, Indonesia là 9,1% và Ấn Độ là 7,7%.

Ở Việt Nam, chỉ

riêng nợ ngắn hạn nước ngoài của doanh nghiệp và tổ chức tín dụng theo hình thức

tự vay tự trả tính đến cuối năm 2017 đã là 21,9 tỷ USD (1). Với GDP khoảng 220

tỷ USD thì nợ này tương đương khoảng 10% GDP của Việt Nam. Tuy nhiên, nếu tính

thêm cả nợ vay dài hạn của doanh nghiệp và tổ chức tín dụng, cũng như nợ có bảo

lãnh của Chính phủ và nợ của Chính phủ đi vay về cho vay lại thì chắc chắn con

số này phải lớn hơn nhiều, và nhìn chung sẽ cao hơn so với các nước khác trong

khu vực.

Vấn đề trở nên trầm

trọng hơn khi trong cùng thời kỳ này các nước phát triển lại bắt đầu bình thường

hóa chính sách tiền tệ của mình, nâng dần lãi suất để giảm áp lực lạm phát trên

lãnh thổ của họ. Điều này góp phần làm “khô hạn” thanh khoản ở các nước mới nổi,

đang phát triển, gây khó cho việc huy động vốn của doanh nghiệp nơi này, càng

làm tăng rủi ro vỡ nợ, phá sản của chúng.

Rủi ro của một cuộc

khủng hoảng nợ mới là kết quả tổng hợp của cuộc chiến thương mại đang ngày càng

diễn ra kịch tính hơn, nợ doanh nghiệp tăng cao ở các nền kinh tế mới nổi, và sự

thắt chặt tiền tệ ở các nước đang phát triển với Việt Nam có thể đã bộc lộ ở sự

căng thẳng về tỷ giá tiền đồng/USD và áp lực tăng lên của lãi suất tiền đồng.

Trong bối cảnh cuộc

khủng hoảng nợ quốc tế đang rình rập, điều mà Việt Nam có thể làm được để hạn

chế phần nào hậu quả là phải nhanh chóng giảm thiểu vay nợ nước ngoài của không

chỉ doanh nghiệp mà còn của Chính phủ để giảm gánh nặng phải can thiệp bảo vệ tỷ

giá lên NHNN cũng như bảo vệ quỹ dự trữ ngoại hối, vốn chỉ nên được dùng cho những

lúc nguy cấp, ví dụ khi có chảy máu ngoại tệ ồ ạt.

Liên quan đến giảm

thiểu vay nợ nước ngoài, nếu cần thiết thì phải hoãn vô thời hạn một số dự án phát triển quy

mô lớn sử dụng vốn vay nước ngoài (cả ưu đãi lẫn thương mại) cho đến

khi tình hình bất lợi bên ngoài trở nên đỡ rủi ro hơn. Phương châm chính sách

trong giai đoạn rối ren này phải là phòng bị, giảm rủi ro, chứ không phải là mở

rộng, phát triển để gánh thêm rủi ro.

Mặt khác, Việt

Nam cũng cần phải tiếp tục cải thiện môi trường đầu tư thân thiện hơn với nhà đầu

tư để tiếp tục hấp dẫn và giữ chân dòng vốn đầu tư không chỉ trực tiếp mà còn cả

gián tiếp. Về khía cạnh này, cần xử lý đúng mức để quan điểm “xét lại” về vốn

FDI đang trở nên phổ biến hiện nay không làm ảnh hưởng tiêu cực đến dòng vốn

FDI chảy vào Việt Nam. Bởi, suy cho cùng, các yếu tố chủ quan mới là nguyên

nhân của những tiêu cực mà dòng vốn FDI gây ra, nếu có, cho nền kinh tế bản địa,

chứ đó không phải là đặc tính của FDI.

(1) http://vneconomy.vn/du-no-vay-ngan-han-nuoc-ngoai-cua-doanh-nghiep-to-chuc-tin-dung-tang-dot-bien-20180527171033991.htm

No comments:

Post a Comment